让不懂建站的用户快速建站,让会建站的提高建站效率!

]article_adlist-->

]article_adlist-->

2024年初以来,A股已有38家企业锁定1元面值退市北京晟通恒泰科技有限公司,占到总退市家数的70%以上。在大市疲软背景下,越来越多企业打响“面值退”保卫战,其中就包括因董事长叶骥写小作文而大热的山子高科。

7月26日,山子高科连续3日低于1元,而后通过疯狂自救,股价连拉5个涨停板,最新收盘价已回到1.1元上方,市值重回百亿上方。不过,公司退市风险依旧没有彻底解除,且面临的严峻经营挑战可能还在后头。

01

疯狂自救行动

山子高科走到1元面值退市边缘,源于多方面因素。

A股今年除银行、公共事业等少数几个板块保持正收益外,其余多数板块均录得较大跌幅。覆巢之下,安有完卵,山子高科股价跟随大市,一路下挫。

当然,股价大跌主要因素可能还是山子高科基本面恶化,导致被市场持续抛售。据业绩预告,2024年上半年,山子高科预计净亏损6亿-8亿。拆分看,二季度预计净亏损10.58亿-12.58亿。

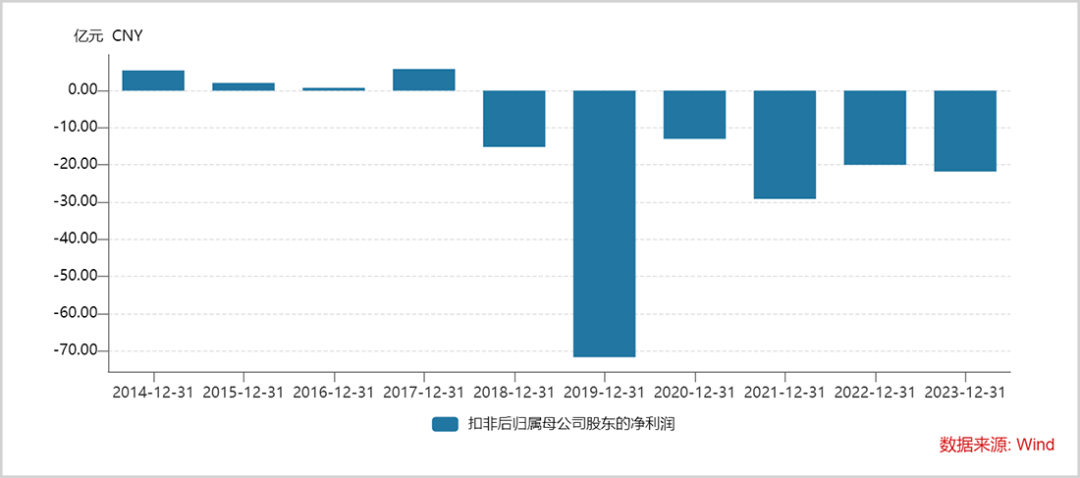

2018-2023年,山子高科扣非后净利润分别为-15.16亿、-71.75亿、-12.98亿、-29.16亿、-19.98亿、-21.8亿。六年累计亏损金额高达170亿之巨。

面对退市危机,山子高科及管理层疯狂自救。

7月25日,公司官宣回购,金额为6-10亿。最高10亿用于回购,基本上等同于公司账上所有货币现金。次日,山子高科股价异动拉升逾6%,终结此前4个跌停板之势,源于公司出手回购,对股价进行了实质性干预。

7月27日,公司又官宣董事长叶骥及其控制的企业将增持1000万股,且未设增持价格上限。

隔日,叶骥还在公众号上发文——《致全体股东的一封信:坚持做难而正确的事》,称停发个人薪水直到股价恢复到1.6元/股以上,并透露公司新增数十亿订单。此举引发市场广泛关注,也一定程度上吸引了场内资金关注,间接起到了维稳股价的目的。

在股价迎来第一个涨停后,山子高科乘势追击,再放大招——7月29日,公司宣布向浙商资管发出帮扶函,申请不超过10亿资金的融资支持,希望借助后者的专业支持,化解退市风险。

几个大招下来,山子高科已连续迎来5个涨停板,暂时脱离了退市危险区。

02

退市危机祸根

当前,山子高科面临的退市风险、经营困境,其实早在银亿股份时代(前身)就已埋下了。

2011年,银亿以33亿借壳*ST兰光,正式登陆资本市场。上市之后,主营房地产业务并没有多大起色,反倒是在前实控人熊续强的带领下,越来越热衷于资本运作。

2014-2016年,银亿完成14笔并购案,获得康强电子、恒瑞置业、济州悦海堂、南京润升咨询等多家企业控制权。

2017年,熊续强继续猛加杠杆参与并购,成为公司陷入破产危机的重要导火索。当年1月、11月,公司分别斥资28.45亿、79.81亿收购宁波昊圣100%股权、宁波东方亿圣100%股权。前者隶属于ARC集团,为全球第二大汽车安全气囊气体发生器生产商,后者为邦奇集团旗下汽车自动变速器制造商。

两笔并购,金额高达108亿之巨。而这些钱是向资本市场伸手要的——银亿发行10亿股进行募资,公司总股本也从30.58亿股膨胀至40.28亿股。

并购完成后,两家汽车资产业绩很快大变脸。2018-2019年,东方亿圣累计亏损55亿,宁波昊圣累计亏损8亿。同期,房地产主营业务也遭遇滑铁卢,规模大减。

2019年,大股东熊续强占用上市公司资金东窗事发,加之债务大暴雷,公司被ST,并被迫开始了破产重整。

面对这样的烂摊子,宁波富二代叶骥出手了,承诺用32亿接盘银亿。为了筹齐重整款,叶骥也经历多次严重违约,使出浑身解数才最终让重整投资顺利完成。

据重整计划,公司实施了两次资本公积转增股本,解决资金占用、以股抵债、引进重整投资人等问题,总股本也从40.28亿股猛增至99.97亿股,为当下退市威胁埋下了地雷。

接盘之后,叶骥心头大事便是剥离房地产业务。2023年至今,山子高科三次挂牌出售“银亿房产”100%股权以及相关应收款债权。

叶骥苦苦寻求接盘侠,最终在2024年6月以6亿的价格出售给了连云港达利鸿林投资有限公司。然而,“银亿房产”2023年标的资产估算价值达24.34亿。至此,山子高科也正式告别了深耕30年的房地产行业。

另一边,叶骥继续大规模押注汽车业务。

2022年1月,山子汽车成立,进军整车制造业务。2023年12月底,投资设立黑龙江云枫汽车,并计划在哈尔并建立生产基地,项目实施周期长达10年,计划项目达产后产能不低于12万台。

山子高科还有另一整车品牌——红星汽车。这是在2023年5月通过公开挂牌方式并购而得,交易价为1亿,让山子高科拥有了燃油车、新能源汽车生产资质。

此外,山子高科还涉足半导体业务,其关联方于2022年投资浙江禾芯集成,成为大股东。而后者主营业务为半导体封测,应用领域为AI、新能源汽车等。

其实,不管是整车制造,还是半导体业务,均为重资产经营模式,投入周期长,成果见效慢,且经营不确定高,对于资金面不宽裕的山子高科是一种严峻考验——截至2024年一季度末,公司货币资金仅10.5亿,而短期债务有10亿,一年到期债务36.6亿,还有10亿其它应付款。

可见,不管是熊续强掌控下的银亿股份,还是叶骥实控下的山子高科,均有一个特点,那就是喜欢资本运作,喜欢业务多元化扩张。这其实也是山子高科目前遭遇退市危机的祸根。

03

资本运作时代变了

山子高科的退市危机,其实是一大批疯狂加杠杆搞资本化运作、盲目进行业务多元化企业的真实缩影。

比如面临面值退市威胁的海航控股(最新市值近500亿)。其大股东海航集团被视为资本运作的“鼻祖”,从1993年地方起步的航空公司到资产总额激增至1.2万亿,涉足航空、机场、旅游、商业零售、物流运输、金融服务等,旗下曾囊括12家A股公司、3家港股公司以及22家新三板公司。后来,债务危机爆发,海航集团被接管。

2021年,海航控股进入破产重组程序。方大集团作为白马骑士,前后注入超过500亿去救助海航控股,如今也面临退市威胁。

再比如,近期同样面临面值退市威胁的永泰能源。此前,掌舵人王广西疯狂加杠杆参与并购,进行业务多元化,最终才导致了一系列危机。

2014年,永泰斥40亿巨资、溢价近600%并购华瀛石化,进军石化行业。2015年,再度全资拿下华晨电力,进军电力行业。此外,永泰还买了晋城银行、枣庄银行等一批小银行,还拿到了不良资产处理牌照等。

疫情之前的多数年份里,资产并购运作、业务多元化其实是一场多方共赢的资本故事。彼时,市场喜欢热炒重组并购概念,毕竟增加了企业盈利点,炒作未来可以赚更多利润,股价在短时间也容易疯狂暴涨。这在2015年牛市期间尤为盛行。对于大股东而言,花上市公司的钱去资本化运作,股价拉高后,可以轻而易举套现走人,肥的却是自己。

利益驱使之下,资本运作是那些年诸多上市企业司空见惯的常见手法。比如,银亿在2014-2016年参与并购14起,股价非但没受2015年股灾冲击,反而持续爆发,一直到2016年8月才见到历史最高。

疫情之后,不少行业陷入内卷。企业搞资本化运作,跨界搞多元化,越折腾可能死得越快,从多方“共赢”变成了多方“共输”局面。

对市场而言,企业越多元化,越容易加剧业务亏损,股价越容易下跌。对大股东而言,在减持新规后,减持套现再也没有那么肆意妄为了。

然而,叶骥掌舵的山子高科,仍在不断加码新能源汽车、半导体双产业链,试图打造半导体材料、先进封装、汽车高端零部件、整车制造、出行服务等多产业互联互动的高端制造生态圈。

但这样的资本生态故事早已不新鲜了。市场也用持续下跌表达了最鲜明态度。尽管在管理层费尽九牛二虎之力暂时稳住了股价,但拉长时间看,股价仍然取决于业绩表现,而公司又迟迟难以拿出令市场满意的经营成果。

退市之忧,挥之不去。对叶骥而言,更大挑战或许才刚刚开始。

北京晟通恒泰科技有限公司

北京晟通恒泰科技有限公司

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP